自社での投信積み立てを継続する必要がなくなったこと、通常NISAをもう使わないことにしたこと、貯金できない体質になってしまっていたので蓄財のために引き落とし額を増やそうと思ったことなどから、つみたてNISAを移管して投信積み立てを増額することにしました。

従来やってきたのは楽天証券で楽天ポイントの消化とポイント付与率アップのために毎月500円ずつ買い付けてた全米株式とひふみワールドだけです。それなりに増えてますね。

これをそのまま増額してもいいかなと思ったのですが、ここで考えないといけないのはiDeCoとの兼ね合いです。積み立て比率はときどきいじってたんですが、概ね残高が望む感じの構成になってきたので今後もうしばらくこの比率で行く予定です。商品が多くてわかりにくいですがだいたい半分が米国株で残りがその他という感じになっているんですね。

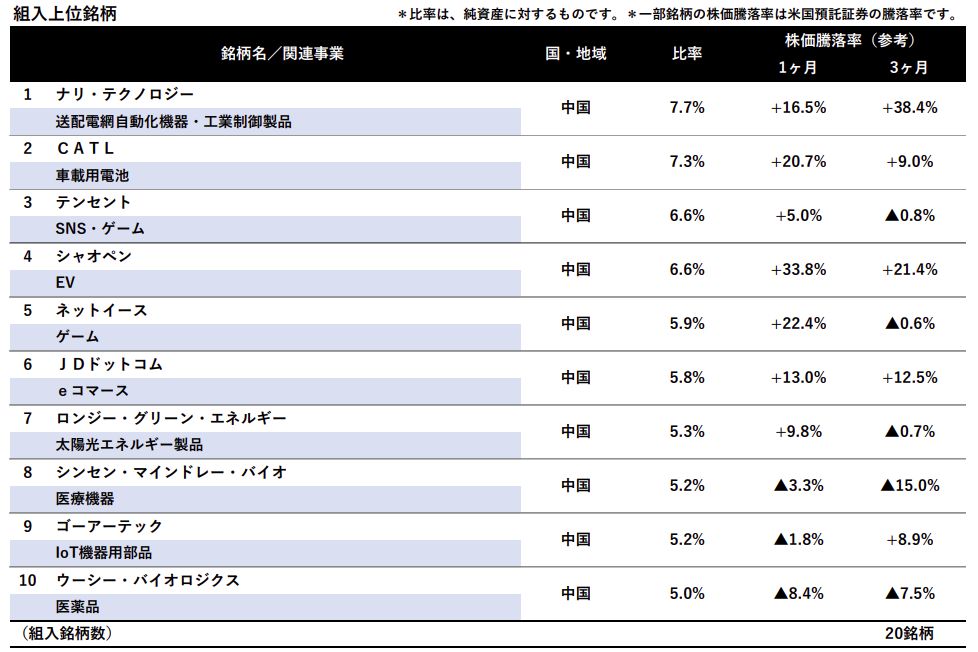

「このまま投信積み立ても米国株寄りにしてしまうと米国株だらけになってしまうな・・・他の地域、特に新興国が全然入ってないからそっちのほうをやりたいな」という気持ちになりました。これを考え出したのが10月頃だったのですが、中国の共同富裕の話題が盛んで中国TI大手のBATの値下がりが大きく、積み立てで長期的にポジション作っていくならこのあたりの株式が多く組み込まれたやつにしようという方針に。

ざっと調べてるとMSCIチャイナ指数が理想的な構成比率であることに辿り着くのですが、楽天にはこれに連動する投信の取り扱いがないのです。ワンショットで買うならこのETFを買えばいいんでしょうが、今回は投信の積み立てでやりたいのでこれはパスです。諦めて端から内容を確認して買い付けしていくことにしました。

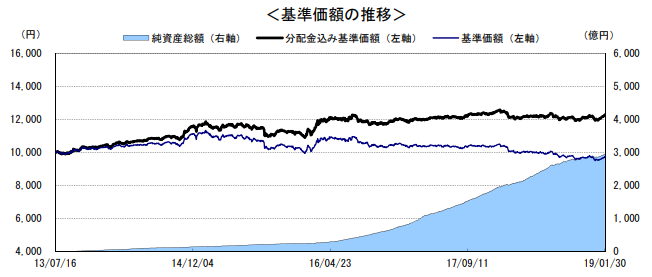

ひとつめは「深セン・イノベーション株式ファンド」です。中国のシリコンバレーとして知られる深センに着目し、イノベーション企業の成長を積極的に捉えてくれるそうです。頼もしいですね。コンセプト通りテクノロジー系のセクター比率が高いですが、どんな会社なのか全然わかりません。管理費用(税込み)は1.705%です。成長力の高い新興銘柄を目利きで選んでくれるのだから多少の経費には目をつむらないといけません。

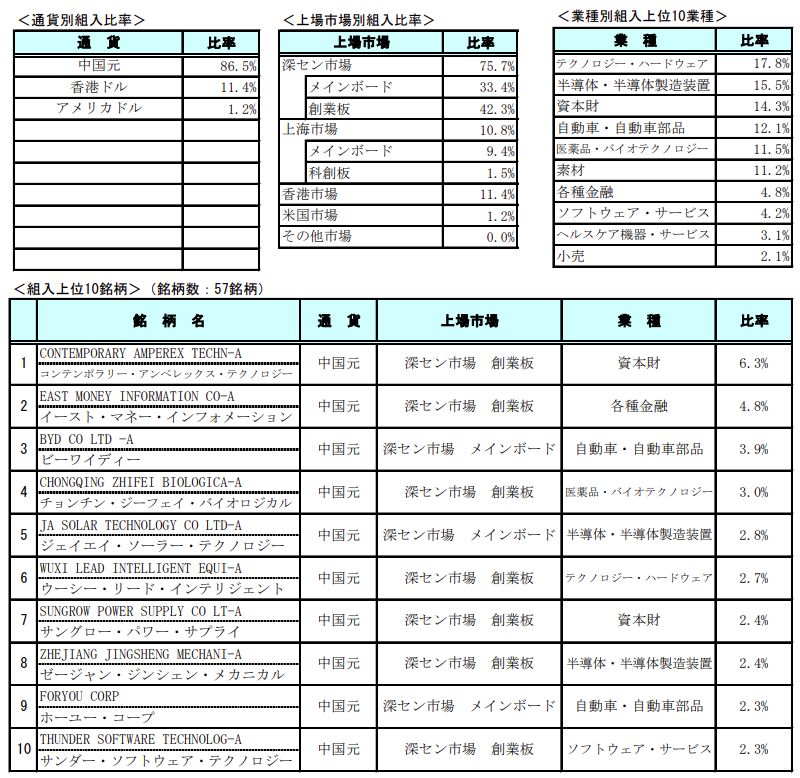

続いては「iFreeActive チャイナⅩ(テン)」です。インデックスファンドのiFreeシリーズのアクティブファンドですね。内容としては、「中国ニューエコノミー・マザーファンド」を通じて、中国ニューエコノミー関連株式(中国におけるITと既存産業の融合により生まれる新たな産業や技術の高度化に伴って高付加価値化した産業に関連する株式)に投資することにより、信託財産の成長をめざして運用を行うんだそうです。ニューエコノミーですからね、負ける気がしません。こちらは少し名前を聞いたことがある銘柄が入っていますし、全部で20銘柄ということなので結構な集中スタイルです。こんな素晴らしい内容なのに管理費用(税込み)は1.221%。激安。

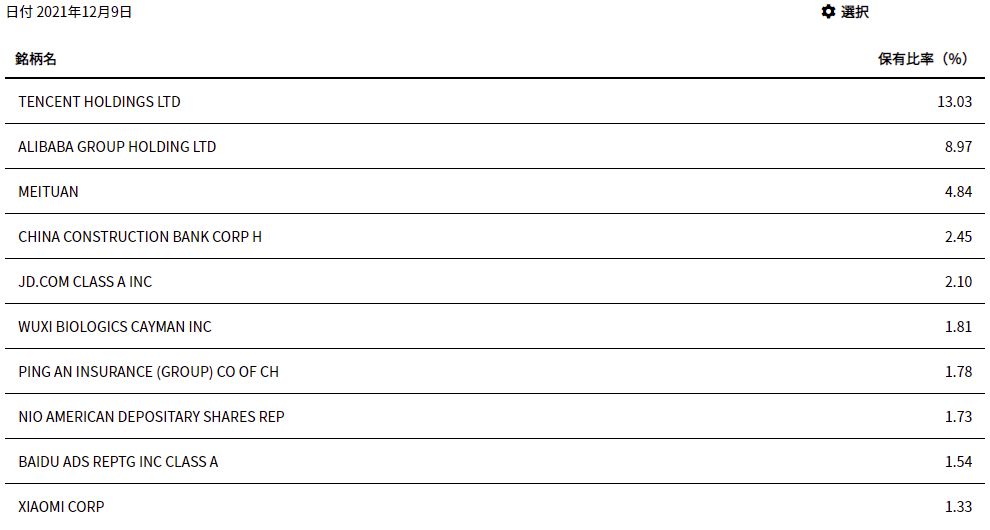

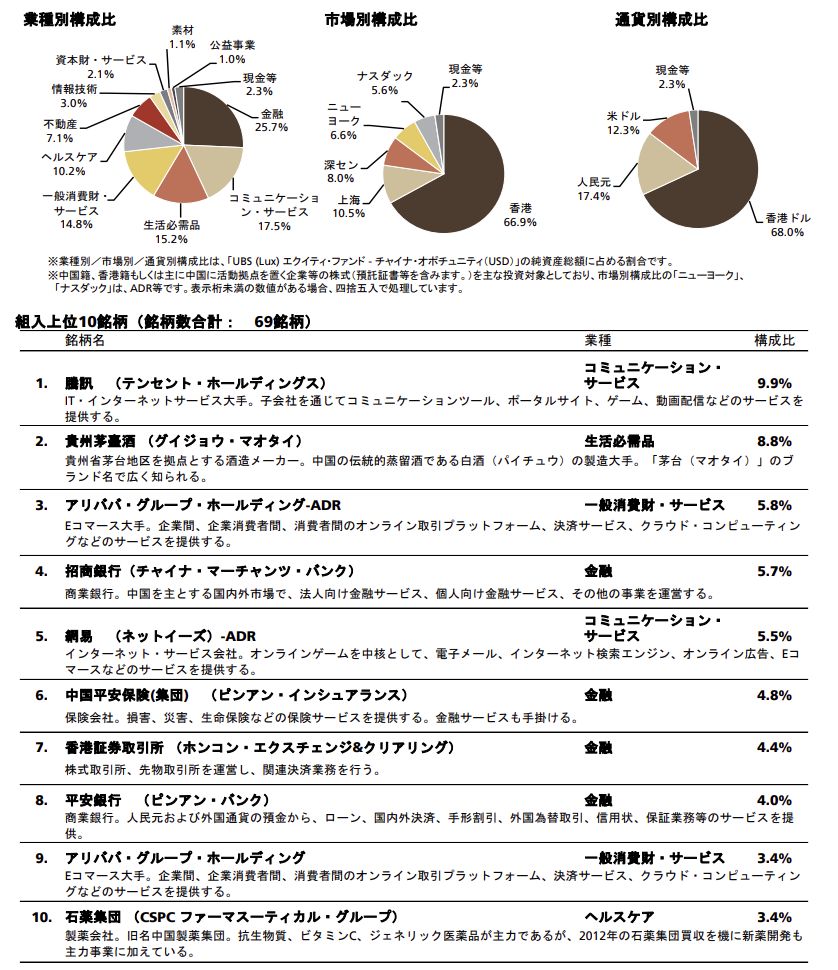

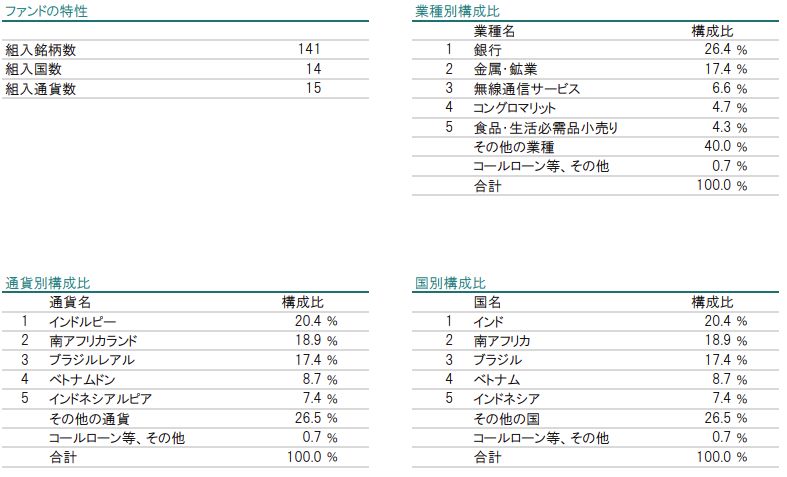

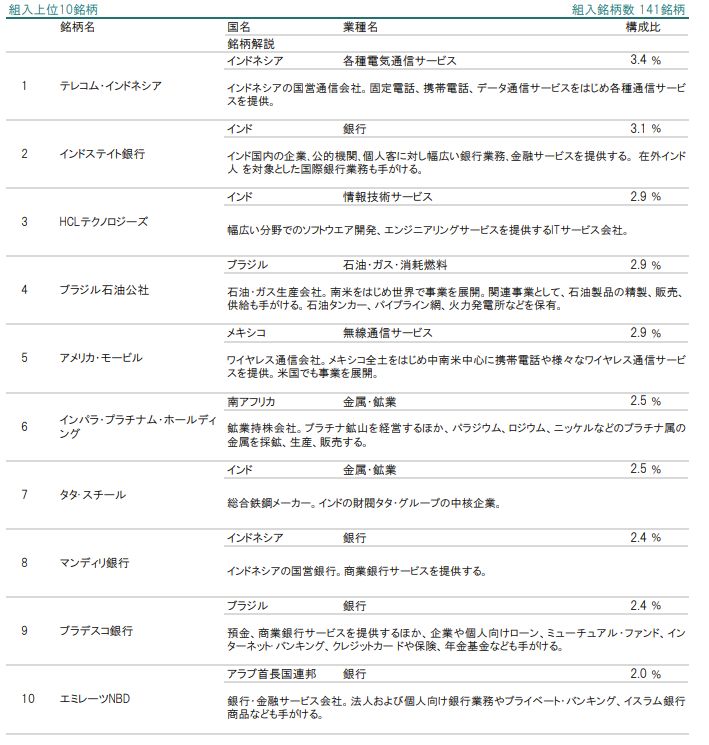

3つ目は「UBS中国新時代株式ファンド(年1回決算型)」。中国籍、香港籍もしくは主に中国に活動拠点を置く企業等の株式に投資するそうで、その中でも構造的な成長が期待されるセクターの中で、相対的に高い競争優位性を有する企業を選別し投資を行うんだそうです。グラフ付きで説明も簡素で見やすい月報ですね。ニッコリしちゃいます。このファンドは69銘柄組み入れしているのに、組み入れトップはテンセントだけでほぼ10%で攻めてるなと思ったら、よく見るとアリババはADRと香港籍の両方があって合計すると9.2%で実質2位でこの2社でほぼ20%になるわけで、ファンド名はよくある平凡な感じなのに攻め方がハンパなくて気に入りました。実質的な管理費用(税込み)が2.083%でも泣かない!期待しかない!

方針にあう投信は以上の3つしかなく全てつみたてNISA対象外のコテコテのアクティブファンドです。というか、つみたてNISA対象の新興国ファンドはEEM連動しかないんですね。おじさん絶望しました。選択肢少なすぎです。新興国はひとくちに新興国といっても成長のステージが異なる国の集合体で出口のタイミングが異なるので一本の投信でまとめて投資はいかがなものか…と思ってるタイプの人間なので。

どうせ課税口座で新興国株投信の積み立てはじめるなら今は下火になっているBAT系株式と同様にフロンティア株式も長い目で見れば有望なんじゃないかというのと、成長ステージがある程度揃ってる集合体という意味で買うならフロンティア株でしょ、という気持ちは以前からあったので方針が拡張されました。

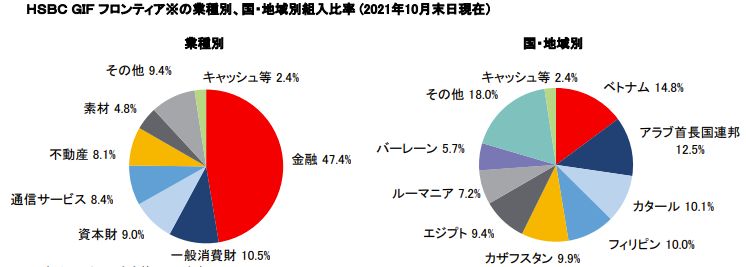

ということで、まず「HSBC ニューフロンティア株式オープン」です。フロンティア諸国の企業、フロンティア諸国における事業活動がかなりの部分を占める企業の株式等に投資をし、主に中東からアフリカ、アジア、中南米など幅広い地域の株式に分散投資していきます。投資国も銘柄数も多め。もちろん全然わかりません。でもこのファンドはBRICsファンドでも実績のあるHSBCなので安心です。管理費用(税込み)も2.089%と安心の高さ。さらに信託財産留保額0.5%もあるよ(泣)!フロンティアと銘打ってても東・東南アジアばかりのファンドが多い中できちんとフロンティアしてるのがポイント高かったです。

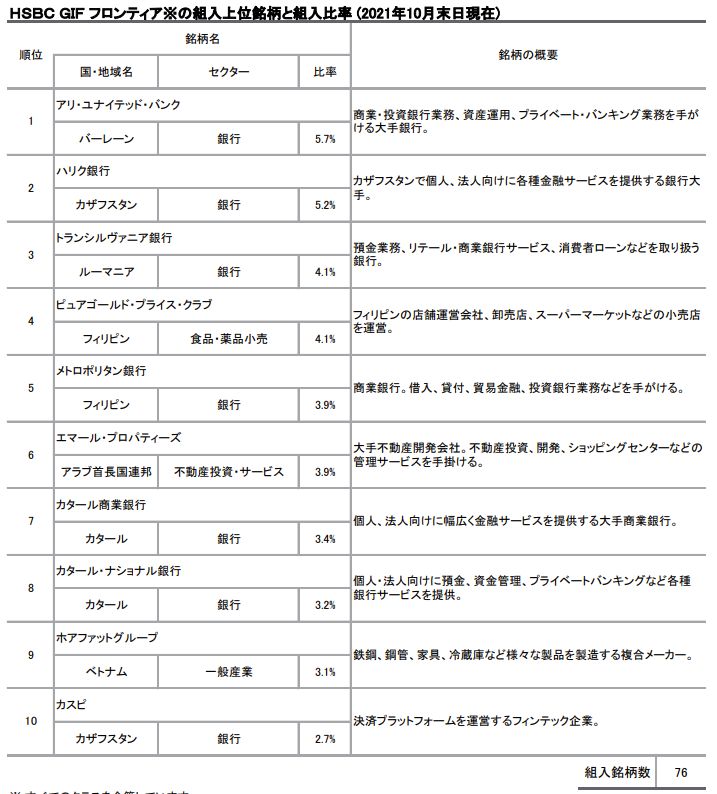

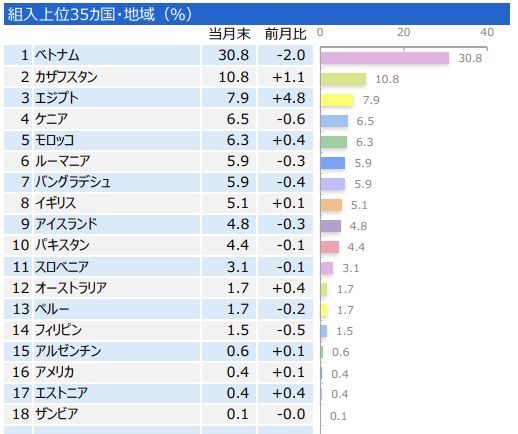

お次は「グローイング・フロンティア株式ファンド」。もう名前から成長感が溢れ出てて好印象です。運用はFoFs形式で、ティー・ロウ・プライス・ファンズSICAVーフロンティア・マーケッツ・エクイティ・ファンドへの投資を通じて、フロンティア諸国の企業の株式等に投資を行います。フロンティア諸国において、持続的に高い利益成長が見込まれる企業の株式等に投資し、フロンティア諸国の業績寄与が高い先進国、新興国の企業の株式にも投資していきます。投資対象国が多岐にわたっているのと、特にベトナムが30%と圧倒的比率を占めているのが特徴でしょうか。ベトナムはまだ人口ボーナスが続いていますし、外資規制が緩和されたとはいえ直接買うにはドンの交換手数料がエグいので投信で投資できるのは結構助かります。管理費用(税込み)は2.08025%で新興国に投資するFoFsなら仕方ないですね。ここまで来るともう2%超えも慣れました。

最後は「iTrust新興国株式【愛称】働きざかり~労働人口増加国限定~」です。ピクテAMのネット専用格安ブランドのiTrustシリーズから新興国ファンドです。愛称の通り、労働人口(15-64歳の生産年齢人口)が拡大している国に注目し、相対的に高い経済成長が期待される国を厳選し投資します。このファンドだけは運用開始から実績も振るわないし特定の国への組み入れ比率が高くてイケてないな~と思っているのですが、この先何が起こるかはわかりませんからね。管理費用(税込み)は激安の1.1775%なので負担も少ないですし、通常なら選ばないだろう商品を選択することで意思決定バイアスの分散になるので。

以上6ファンドを先月11月から買っています。まだはじめたばかりなのでどうなるのかわかりませんが、しばらく経ったら運用成果の報告もしたいですね。結局来年からつみたてNISAでなに買うのかはまだ決まってないままですが…