今日Twitter見てたら「みんなどんだけおまかせするの好きなんだ?」というつぶやきを見かけたので、ちょっとまとめて見ようかと思って。

そりゃ「おまかせ楽チン運用」はこのところで一番勢い増してきてるから当然ですよ!なんせ「自分で勉強したくないし、運用に時間も割きたくないけどお金だけは増やしたい」っていう鴨がネギ背負ってるような人種相手の商売ですからね!

ドコモの「dポイント投資」、利用者が40万人超:日本経済新聞

もうひとつのロボアドベンチャーお金のデザインのTHEOは9か月でドコモからの顧客が40万人を突破と。残高は書いてないからそんな多くないのかなとは思うけど件数すごいわ。そんなにやってる人いるの!

他にどんなのが人気あるのかなー?ということでレッツゴー!

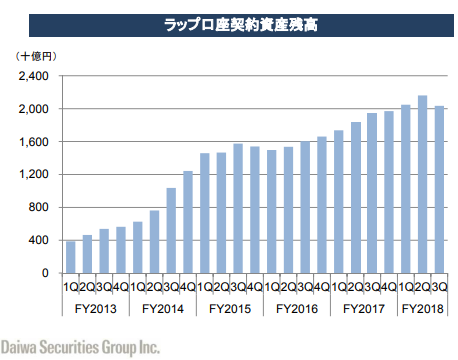

ダイワのファンドラップ=約2兆円

渡辺謙のCMでおなじみのダイワのファンドラップ。

おそらく主なターゲットは既存顧客の相続資金を引き継ぐ子供世代なんだろうけど、彼らはまだ現役だから個別株をアクティブに取引する時間もないし、みんながみんな投資に明るいわけでもない。受け皿としてインデックスファンドもあるけど、こんなのにされたら全然手数料も取れない…。ということで動いてくれない顧客の資金から預かったまま手数料をむしり取るのがファンドラップなわけですが、2兆円かぁ。残高で断トツですもんね(確か)。すごい。

もちろん同業他社もファンドラップあるけど残高探すの面倒だったので省略。

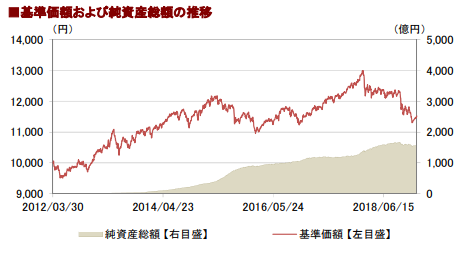

トレンド・アロケーション・オープン=1593億円

自分の記憶する限り、おそらく昨今のバランス型(資産複合型)での資産配分変更型(アロケーション型)のはしりだったのでは?と記憶してるんだけど定かではない…。アロケーション型はざっくり「相場にあわせてファンドのほうで決められたルールの範囲内で勝手に組み入れ内容いじってパフォーマンスを目指すよ」というもの。国際投信はグロソブといい新しい流れを作るのは得意なのにパフォーマンスはイマイチ…

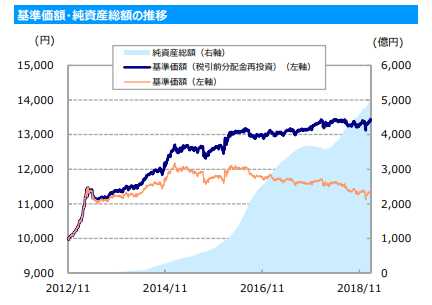

東京海上・円資産バランスファンド(毎月・年1)(愛称:円奏会)=6534億円

アロケーション型でぶっちぎりの残高トップ。全公募投信の中でも7位。

他のファンドと違って複雑なストラテジーを持たず、シンプルでかつパフォーマンスもいいので納得の売れ行き。昨年のファンドオブザイヤーのバランス型部門で最優秀賞。ちなみに昨年国内株式型で唯一プラスだったジャパン・オーナーズ株式オープンも東京海上AM。

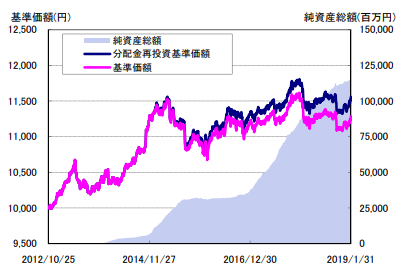

投資のソムリエ=1165億円

リスク抑制世界8資産バランスファンド(愛称:しあわせの一歩)=1128億円

使用しているマザーファンドおよび運用手法は同じ兄弟ファンド。違うのは投資のソムリエはリスク目標4%程度で年2回決算。しあわせの一歩はリスク目標2%程度で年6回決算。アセマネONEが主要取引先として名前が載っているアイフィス・ジャパン(7833)の定性情報ではバランス型が売れているとの記述があったので2018年はよく売れていたみたい。

スマート・ファイブ(毎月・年1)=3381億円

ファイン・ブレンド(毎月・資産成長)=416億円

これまた兄弟ファンド。というか双子。商品名が違うだけで中身まったく一緒っていう。それなのにこの残高の差はなんなんだろうね…。 運用手法はリスク・パリティ。昨年2月の急落時の犯人役のアレです。 ファンドオブザイヤーバランス型部門優秀賞。

日興ブラックロック・ハイ・クオリティ・アロケーション・ファンド(為替ヘッジなし・限定為替ヘッジ/年2回)=1172億円

信託報酬2.0304%という化け物。リスク抑え目のくせに初年度5%むしり取るとか絶対顧客儲けさせる気ないでしょ、このファンド。中身も複雑でわざとわかりにくくしてすごそうに見せてコストむしってるのかなと思わざるを得ない。

ホントはこのほかにファンドラップ=投資一任勘定契約を投資信託にした「ラップ投信」というのがあって、各社「のむラップ(野村AM)」「コアラップ(三井住友トラストAM」「スマラップ(三菱UFJ国際)」「らっぷちゃん(三井住友AM)」「ゆめラップ(HSBC)」「R246(りそなAM)」「Mラップ(アセマネONE」等々あるんですが、ラップ投信売るよりはファンドラップ売った方がよっぽど手数料取れるのもあってそんな人気ないから割愛。

さらに言えば、最近金融庁が毎月分配とさりげなく元本を取り崩す構造を問題視したせいで、最近各社がこぞって作ってる隔月分配の取り崩し宣言型のファンドもだいたいアロケーション型のようで。ゆる~くインフレに負けない程度に運用して同じ取り崩すにしても貯金のままよりはお金の寿命を伸ばしてあげることで人生100年時代に対応するっていうシロモノ。これは実はどんなファンドがあるか知らないから割愛。

あれ、割愛したら急に終わってしまった…

まとめ的な

アメリカを投資先進国にした401k普及の立役者のターゲット・イヤー・ファンドだって一種アロケーション型といえるような仕組みであるし、冒頭ではカモを逃がさず捕まえるには「おまかせ」でガッポリと書いたけど、実際のところ資産運用に興味のないマジョリティのお金を引っ張ってくるに「おまかせ」の仕組みが必要なのは明らか。みんなが勉強して自分で取り組んだらそれはそれで怖いわw

自分もウェルスナビはやったことあるけども、自分で管理するのに慣れてる人間からすると退屈でしょうがなくて、自分に決定権のないサービスに預けておくのが嫌で嫌で数か月で解約してしまったから、自分で考えてやる投資家からすると呆れるようなトレンドなのは理解できる。

でも、自分で勉強したくない人はもちろん、勉強する人だってみんながみんな自分のお金の管理に時間割けるとは限らない。知名度か、内容か、判断は人それぞれだけど、納得して管理してくれる相手を選定してまかせるっていうのも今後は立派な選択肢になっていくんだろうなぁとは思う。

ロボアドとかポイント投資とかファンドラップとか、うまいことばっかり言って取っつきやすさ重視で実際のところどうなのよ?というのはあるけど、入口は入りやすいようになっていないとね。

今までの切った張ったで一発当てる株や、流行追いかけるテーマ型ファンドが取り沙汰されてるのとはまったく違う動きなわけで、日本で「自分で考えない層」にまで投資が普及していく過程としては健全だと思うので、できればこの流れが続いてくれればいいなと個人的には思いますまる